{kind=link}

コールとプット

指定された価格と時間で、将来的に資産を取引する権利ではなく、義務を保有者に与える契約の種類。

オプションの価格は、その原資産の価格が変化すると変化する-直感的にわかるように。

しかし、この関係は、時間や今日の一般的なオプションの価格の高さなど、他の要因に影響されます。

ギリシャは、時間価値減衰、インプライド・ボラティリティの変化、原資産の価格変動など、オプションがこれらの要因にどの程度敏感かを示すパラメータです。

これらの要因には、オプションの価値を左右するさまざまなリスク指標と価格変動が含まれます。

4つのグリークスとは、オプションのデルタ、ガンマ、テータ、ベガのことです。.

デルタ(Δ) - 原資産に変化が生じたときのオプションの価値の変化を測定します。

デルタは、ギリシャの中で最もシンプルに理解することができます。デルタが例えば50%であれば、原資産の価格が1ドル変化すれば、オプションの価格は0.5ドル変化することを意味します。

プットのデルタは-100から0まで、コールのデルタは0から100までです。プットのデルタは、原資産と逆相関の関係にあるため、マイナスとなります - 原資産が上昇するとプットの価値が下がり、その逆も同様です。一方、原資産の価格が上昇すると、他のグリー クに変化がない限り、コール・オプションの価値は上昇する。イン・ザ・マネーで期限切れとなる可能性が高いオプションは、デルタが大きくなり、利益が出る可能性が高いので、割高になる傾向があります。

ガンマ (Γ) - 時間経過に伴うデルタの変化率を測定します。

2つの似たようなオプションが異なるガンマ値を持つとします: 1つは高く、もう1つは低い。ガンマ値が高い方のオプションは、原資産が変化するとデルタが大きく変化する可能性があります - つまり、50デルタのオプションを持っていると思ったのに、価格が上昇して突然デルタが70になった!ということです。ガンマはストライクに近いほど高く、ストライクから離れるほど低くなります。デルタがオプションが満期になる確率を表すなら、ガンマはその確率の安定性を表します。

シータ (θ) - 時間の経過に伴うオプションの価格下落を表す。

時間が経過するにつれて、オプションがイン・ザ・マネーで終了する(利益が出る)確率は減少し、満期日が近づくにつれて、オプションの取引から利益を得るための時間が少なくなるため、シータは加速し始めます。オプションの価値は、購入と同時に直線的に減少し始め、有効期限が近づくにつれて指数関数的に減少し始める。

ベガ(ν)-インプライド・ボラティリティの変化が資産の価格予測に影響を与えるリスクを測定します。

ボラティリティが上昇すると予想される場合、インプライド・ボラティリティが上昇し、権利行使価格を達成する可能性が高いため、オプションの価値も上昇する可能性が高いことを意味します。ベガは、オプションの満期が近づくにつれて、権利行使価格を達成する可能性が低くなるため、減少します。

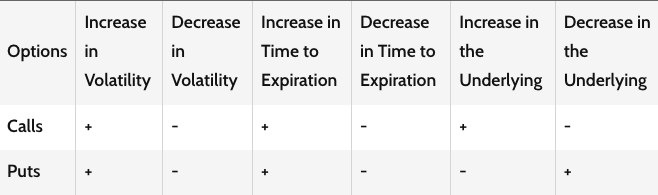

コール・オプションの保有者は、原資産価格がオプションの権利行使価格より高くなると利益を得ることができ ます(プット・オプションの保有者はその逆)。したがって、次の表は、各要素がコール・オプションまたはプット・オプションの価格に与える影響、ひいては潜在的な利益を示しています。トレーダーがロングかショートかによって結果が異なることを覚えておいてください。

インベストペディアのオプション表](https://storage.googleapis.com/toggle-webcm-prod/https://storage.googleapis.com/toggle-webcm/investopedia_option_table_ac7241c3e1/investopedia_option_table_ac7241c3e1.png)

*この素晴らしい表を作成したインベストペディアに感謝します。

4 オプション・グリーク