Reflexivity リーディング・インディケータ

米国株5,000銘柄のReflexivityリーディング・インディケータは、Reflexivityが作成する米国株に関する全てのインサイトを集約した指標です。

すべてのサンプルサイズにおいて、統計的に有意なp値<0.001

上の表は、2021年1月から2022年6月まで、異なるTLI閾値にわたって、ヒット率、12日間に押された順相関、頻度、生成されたTLIアラートの数を示しています。

全体的に、TLIはそのドメイン全体で良好なパフォーマンスを示しています。最も低い閾値(0.0)でも70%のヒット率と42%の順相関が確認できます。

実験では、ヒット率、前方相関、頻度の関数として境界を決定した。 具体的には、精度、大きさの比例、アラートが発生した日数の3つの変数をすべて最大化したいと考えました。 0.15 から 0.2 のしきい値を超えると、限界利益が逓減することがわかります。ヒット率はわずかに (5%) 上昇しますが、TLI アラートが大幅に減少し、次のしきい値は前のしきい値ほど利益をもたらさなかったことを意味します。

なぜ 0.1 のしきい値が選ばれなかったのか

0.1 の境界でわずかに高いヒット率を発見しましたが、私たちのバック テスト データでは、不正なインスタンスがより頻繁であることがわかりました。言い換えると、わずかに稀であっても、その境界では絶対損失が悪化しました (これは、パフォーマンスの悪化につながります)。

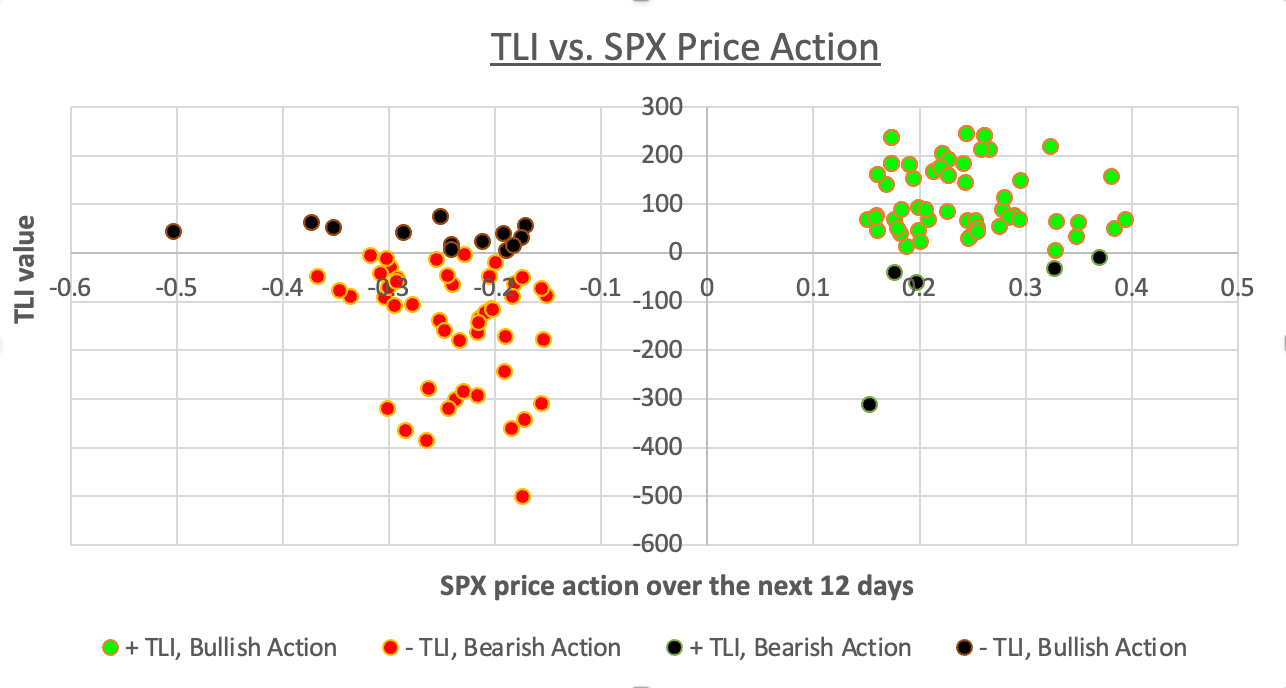

TLIは弱気相場と強気相場のどちらで有効か?

グラフ2からわかるように、TLIは歴史的に強気のアラートでより良いパフォーマンスを見せています。それでも、クワドラントIIIの「正しい」ポイントとクワドラントIIの「間違った」ポイントの数を比較すると、弱気のアラートが依然としてSPXをアウトパフォームしていることがわかります。

探求