콜 및 풋

보유자에게 미래에 지정된 가격과 시간에 자산을 거래할 수 있는 권리(의무는 아님)를 부여하는 계약 유형.

옵션의 가격은 기본 자산의 가격이 변경될 때 변경됩니다. 직관적이기 때문입니다.

그러나 이 관계는 시간 및 오늘날 일반적으로 옵션의 가격과 같은 다른 요인의 영향을 받습니다.

그리스는 옵션이 시간-가치 붕괴, 내재 변동성 변화 및 기초 자산 가격의 움직임과 같은 요인에 얼마나 민감한지를 알려주는 매개변수입니다.

이러한 요소에는 옵션의 가치를 결정하는 다양한 위험 측정 및 가격 변동이 포함됩니다.

4 그리스는 옵션의 델타, 감마, 세타 및 베가입니다. .

델타(Δ) - 기초 자산에 변동이 있을 때 옵션 가치의 변동을 측정합니다

델타는 이해하기 가장 쉬운 그리스인입니다. 예를 들어 델타가 50%이면 기초 자산의 가격이 $1 변경되면 옵션 가격이 $0.5 변경됨을 의미합니다.

풋의 경우 델타 범위는 -100 ~ 0이고 콜의 경우 델타 범위는 0 ~ 100입니다. 풋의 델타는 기본과 역 관계가 있기 때문에 음수입니다. 반대로 반면에 기초 가격이 상승하면 다른 그리스의 변동이 없는 한 콜옵션의 가치가 높아집니다. 내가격으로 만료될 가능성이 있는 옵션은 델타가 더 높고 수익성이 높은 만료될 가능성이 높기 때문에 더 비싼 경향이 있습니다.

감마(Γ) - 시간 경과에 따른 델타 변화율 측정

2개의 유사한 옵션에 다른 감마 값이 있다고 가정합니다. 하나는 더 높고 하나는 더 낮습니다. 감마가 더 높은 옵션은 기본이 변경되면 델타에서 가장 큰 변화를 볼 수 있습니다. 따라서 50델타 옵션이 있다고 생각했지만 가격이 상승하고 갑자기 델타가 70!. 감마는 파업에 가까울수록 높고 멀리 떨어져 있습니다. 델타가 해당 금액에서 만기되는 옵션의 확률을 나타내는 경우 감마는 해당 확률의 안정성을 나타냅니다.

세타(θ) - 시간 경과에 따른 옵션의 가격 하락을 측정합니다

시간이 지남에 따라 옵션이 내가격(수익성)이 만료될 가능성은 줄어들고 만료일이 가까워질수록 옵션을 거래하여 이익을 얻을 수 있는 시간이 적어지기 때문에 ta가 가속화되기 시작합니다. 옵션의 가치는 구매하자마자 선형적으로 감소하기 시작하고 만료일이 가까워지면 기하급수적으로 감소하기 시작합니다.

베가(ν) - 자산의 가격 예측에 영향을 미치는 내재 변동성 변화의 위험을 측정합니다

투자자는 자산의 내재변동성을 유가증권 가격 및 옵션 가치의 미래 움직임을 예측하는 척도로 사용합니다. 변동성이 증가할 것으로 예상되면 내재 변동성이 증가하고 있으며, 이는 옵션 가치도 함께 증가할 가능성이 있음을 의미합니다. 행사가에 도달할 가능성이 높기 때문입니다. Vega는 행사가에 도달할 가능성이 감소함에 따라 옵션이 만기에 가까워짐에 따라 감소합니다.

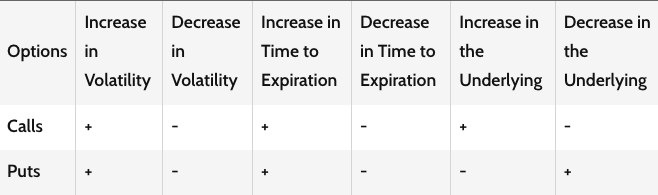

콜옵션 보유자는 기초 자산 가격이 옵션 행사 가격보다 높을 때 이익을 얻을 수 있다는 것을 알고 있습니다(풋 옵션 보유자의 경우 그 반대도 마찬가지). 따라서 다음 표는 각 요소가 콜옵션이나 풋옵션 가격에 미치는 영향과 잠재적 이익을 보여줍니다. 트레이더가 롱 또는 숏인지에 따라 결과가 달라질 수 있음을 기억하십시오.

*이 훌륭한 테이블에 대한 Investopedia에 찬사를 As time progresses, the chance of an option expiring in-the-money (profitable) decreases and as the expiration date gets closer, theta starts to accelerate as there is less time to earn a profit from trading the option. The value of the option starts linearly diminishing as soon as it’s been purchased and starts to exponentially diminish as the expiration date nears.

4가지 옵셕 그릭스 (Option Greeks)