토글 선행 지표 (TLI)

5,000 미국 주식의 토글 선행 지표는 미국 주식에 대해 토글이 생성한 모든 인사이트의 집계 측정값입니다.

모든 표본 크기에 통계적으로 유의한 p 값 < 0.001

위의 표는 2021년 1월부터 2022년 6월까지 다양한 TLI 임계값의 적중률, 12일 동안의 상관관계, 경보의 수와 빈도를 보여줍니다.

전반적으로 TLI의 성과는 높습니다. 가장 낮은 임계값(0.0)에서도 70%의 적중률과 42%의 상관관계를 보여줍니다.

실험하기 위해 범위를 적중률, 상관관계 및 빈도의 함수로 제안했습니다. 구체적으로 정확도, 크기 비례성과 경고가 생성된 일수, 이 세 가지 변수를 모두 극대화하고 싶었습니다. 0.15에서 0.2의 임계값을 넘으면 한계 수확이 체감되는 것을 볼 수 있습니다. 적중률은 약간 증가하지만(5%만큼) TLI 경고가 훨씬 더 많이 손실됩니다--즉, 다음 임계값은 이전 임계값만큼 이득을 내지 못한 것입니다.

0.1의 경계가 선택되지 않은 이유는?

0.1 경계에서는 적중률이 약간 높지만, 백테스트 데이터에서는 잘못된 경우가 더 자주 발생한다는 것을 발견했습니다--즉, 극히 드물지만, 손실이 악화합니다 (성과가 낮다).

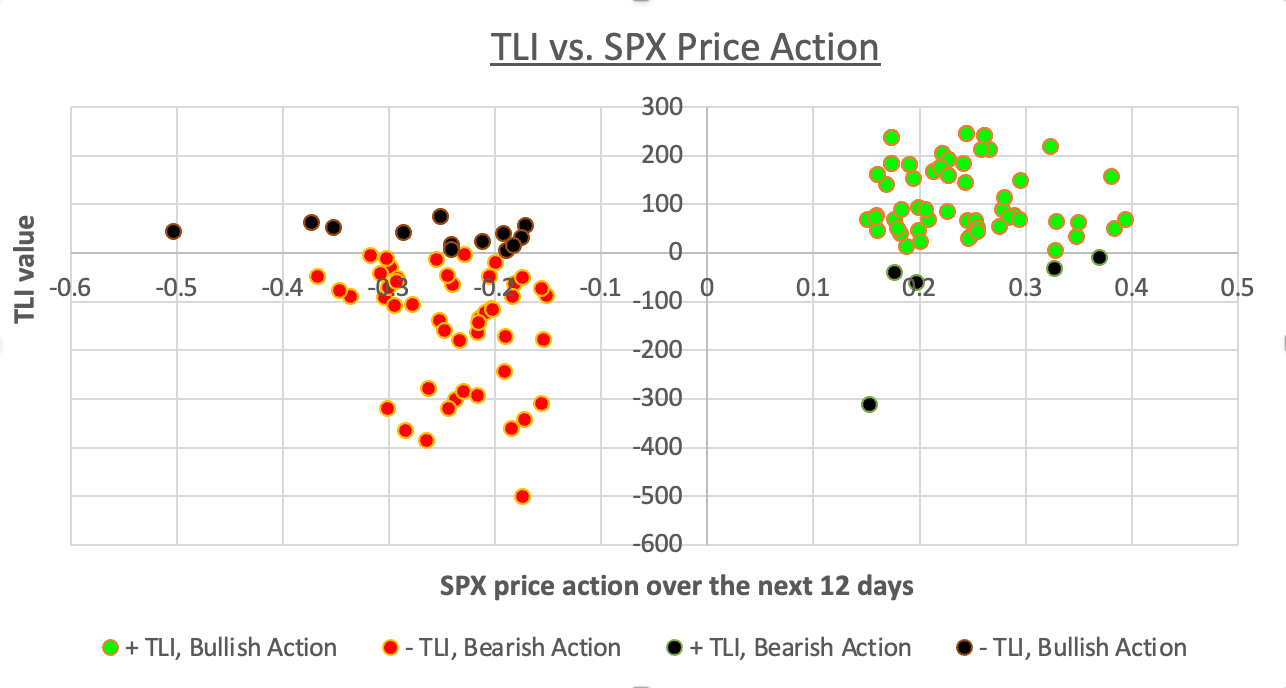

TLI의 성과가 좋은 때는 약세 시장인가 강세 시장인가

그래프 2에서 볼 수 있듯이, TLI는 역사적으로 강세 경보로 더 나은 성과를 보이고 있습니다. 그런데도 제3사분면의 "올바른" 점과 제2사분면의 "잘못된" 점의 수를 비교하면 약세 경보가 여전히 SPX를 능가한다는 것을 알 수 있습니다.

TLI에 대해 더 자세히 알아보기